热点资讯

更多最新排行

热门排行

热评排行

尖尖易购先用后付开通教程及额度申请条件

这几天爆火的“尖尖易购”电商购物平台彻底爆火,可能粉丝在你的圈子中看不到、也没听人提起过,那就是因为...

便荔卡包自动取消订单原因及解决方法

便荔卡包很多老粉都使用过吧!博主之前也多次写到这方面的经验文章,早上有个粉丝找到博主,再次提到这个问...

先用后付变现"秒到"是什么意思?

微D15696 先用后付 退息退费 ...

秒过优选/有橙商城先用后付功能使用指南

微D15696 先用后付 退息退费 ...

仪花卡先享后付额度申请攻略及使用说明

微D15696 先用后付 退息退费 ...

享享购/呱呱嗨购先用后付额度申请指南

微D15696 先用后付 退息退费 ...

羊小咩额度用完?宝酷商城替代方案推荐

微D15696 先用后付 退息退费 ...

花呗不支持扫商家码怎么回事?原因及解决

这个问题非常常见,很多人都会遇到。支付宝花呗有额度,但扫商家码却用不了,这通常不是您的账户出了问题,...

2025网贷口子“够享借“平台据老哥们反馈是个好借钱通过率还高的花户下款软件

我们随着春节的倒计时,网贷市场的借款口子越来越紧,所以很多老哥无处寻找适合自己的产品,特别是融担系列...

2025年最新类似时代花的30天短期借款口子“彩虹花”不看征信属于月系融担类

在这里先祝大家新年快乐!最近都是介绍的月系的融担网贷产品,由于春节放假,目前翻来覆去也就是类似彩虹花...

洋钱罐现在高息不能退了可以把曾经购买的会员退回的教程

洋钱罐作为一家提供网络借贷服务的平台,其在用户借款过程中存在高息、不合理费用等问题,用户可以通过合法...

花呗付款显示不支持当前交易该怎么办?

花呗付款显示不支持当前交易该怎么办?开头:“啊?花呗居然不支持付款?这不是坑我吗?!”😱 相信不少小...

羊小咩额度用完?宝酷商城替代方案推荐

微D15696 先用后付 退息退费 ...

羊小咩、鹿优选、桃多多、宝酷商城几大电商平台的先用后付购物额度 “便荔卡包”“先享卡”“桃享卡” 只要大数据优秀 50000+

微D15696 先用后付 退息退费 ...

哥!羊小咩购物额度便荔卡包用完了就来宝酷商城、鹿优选吧!只要大数据好人人都是 20000+

微D15696 先用后付 退息退费 ...

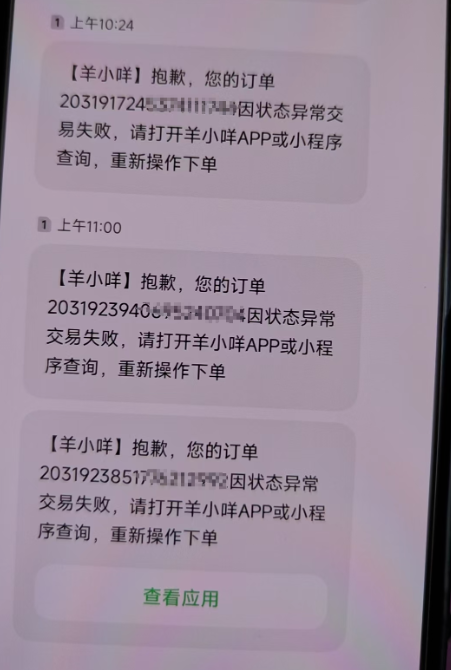

羊小咩是正规网贷吗?备用金和便荔卡包的借钱入口在哪儿?

羊小咩这个平台,可能很多人都没听说,这个羊小咩主打就是电商购物,可能他的名气没有淘宝、天猫、京东这些...

除新金玉满堂商城、优选生活、蜂鸟优选、蜜月分期后,金玉系列先用后付商城又添一名竞争者“聚星优选”

微D15696 先用后付 退息退费 ...

网贷平台“新一花”对花户征信大数据花、负债高下款通过率比较友好

《新一花》这款产品对“征信大数据花、网贷查询多、综合评分不足”的用户非常的友好!不过有个前提,必须有...

网贷口子

更多 >-

简介:这几天爆火的“尖尖易购”电商购物平台彻底爆火,可能粉丝在你的圈子中看不到、也没听人提起过,那就是因为信息差的原因。博主经过长达3天的实战测试,通过率高达95以上...

网贷退费

更多 >-

2026新先用后商城合集:羊小咩、鹿优选、赢小花、购轻松、金玉满堂商城、宝酷商城、桃多多、兔优选、鑫米优选、花支优品等14款

微D15696 先用后付 退息退费 新口内邀 债务问...

-

近期火爆!电商购物平台“闪购鸭”“雪豹商城”“宝酷商城”的“先用后付”买手机、黄金0元享受年轻一代追棒

微D15696 购物商城 先用后付 退息退费 新口内...

-

兔优选商城购物额度“兔优卡”和羊小咩专用“便荔卡包”哪一个更好用?

2025购物商城圈很热闹即将到来的2026年定会大放异彩今天博主和粉丝们分享的这款具有和羊小咩便荔卡包有相同购物功能和购物分期的“兔优选”商...

-

微信分付、分期无法在商超、餐饮、住宿等消费场景使用了,该怎么办?

微信分付、分期微D15696不支持消费了啥原因?01· 微信分付是什么? · 分付 微信分付...

-

鹿优选购物商城“先享卡”的开通方法及条件

鹿优选购物商城购物额度先享卡商务微:D15696鹿优选购物商城是当下比较类热的产品是继羊小咩、便荔卡包爆火后的另一款良心商城随之出来的桃多多...

-

今日最热门话题:先用后付变现的最直接方法

先用后付,先享后付,是什么?其实就是先使用后给钱,相较于花呗跟微信分付这些,先用后付跟先享后付更加方便,没有账期,确认收货之后还款,资金短缺...

-

信用飞还款出现问题前可主张把借款过程收取的“会员费、权益金、担保费”统统退回来

了解一家平台从使用开始,如果你们使用过这家平台,那么对于接下来杜老师所说的内容或者是介绍你们应该都不会陌生,并且会有一种莫名的熟悉感。202...

-

花呗付款风险的4种最快解除方式

花呗付款已经是当下年轻人支付的首选了,不仅是潮流更是便利,比起信用卡刷卡跟查账的不便,花呗使用很方便,还款也很速度,不需要进入银行APP查账...

-

洋钱罐可以申请退回的除了高息以外还有各种会员

洋钱罐平台在用户借款过程中,确实存在一些可以申请退还的费用,除了高息之外,还包括各种会员费。以下是基于我搜索到的资料对这一问题的详细分析:1...

-

羊小咩秒回款主要是指分期额度“便荔卡包”通过购买手机、黄金的方式

羊小咩秒回款主要是指通过购买手机、黄金等商品,利用便荔卡额度实现快速变现的一种操作方式。这种模式通常被称为“秒回收”或“秒回款”,其核心在于...

-

羊小咩的购物额度便荔卡包可以退高额的利息方法?

羊小咩的便荔卡包确实存在一些用户投诉其高利息和违规收费的问题,但关于“退还高额利息”的方法,需要从多个角度进行分析和说明。一、用户投诉与平台...

-

羊小咩分期商城中的“便荔卡包”还不上了快逾期了可以通过这几招退利息?

在羊小咩分期商城中,如果“便荔卡包”已经逾期,用户可以通过以下几种方式尝试退利息,以减轻还款压力并维护自身权益:与平台客服沟通协商用户应首先...